事業内容

JEMCO(ジェムコ)は電子記録債権法に基づく電子債権記録機関として日本初の指定を取得し、三菱UFJ銀行とともに、電子記録債権を用いた新たな金融サービスを提供しております。

電子手形決済サービス「電子手形」の提供

「電子手形」は“電子記録債権法”に基づいた新しい電子記録債権決済サービスです。従来の紙ベースの手形取引に代わり、「電子手形割引」「電子手形譲渡」「期日決済」「分割割引・分割譲渡(裏書)」といった多様な債権取引がパソコンによる通信またはFAX送信で行えます。

電子手形を受け取る納入企業側にとっては、売掛金を早期に資金化できるため資金繰りが改善され、額面を小口に分割する機能を活用すれば機動的な資金決済も可能となります。

また、電子化により、手形の紛失・盗難のリスクや発行にかかるコスト負担も排除されます。

高流動性シンジケートローンへの取り組み

高流動性シンジケートローンとは、ローン・セカンダリー市場における売買を前提として流動性を高めたローン債権です。JEMCO(ジェムコ)では電子記録債権制度をローン・セカンダリー取引にも活用できるようにしております。

電子記録債権は記録原簿上で債権者を確認することができるため、投資家は原簿を参照することで二重譲渡のリスクを回避でき、さらに、譲渡の際の「債務者への通知」または「異議なき承諾の取得」などの手続きが不要になるという利点もあります。これによる譲渡手続きの簡素化により、債権の流動性向上が期待されます。

また借入人側は、ローン債権を電子記録債権化することによって、「期中の譲渡を通じて債権をより幅広い投資家に保有してもらい、資金調達基盤の充実を図りたい」とのメッセージを表明することが可能となります。

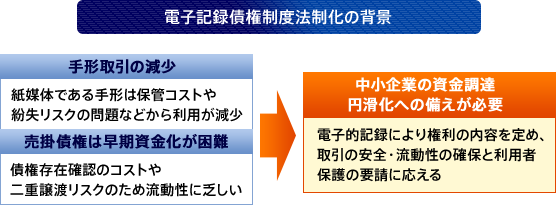

電子記録債権法とは

電子記録債権法は、従来の手形や債権譲渡に係るリスクやコストを削減して、売掛債権などを保有する事業者の資金調達の円滑化を図ろうとする趣旨の法律で、2008年12月に施行されました。

電子記録債権とは、売掛金や手形とも異なる“新しい類型の金銭債権”で、電子債権記録機関が作成する記録原簿上へ電子的な記録を行うことで権利内容が定められます。